央視節目對董欣品牌旗下護膚品“純天然”宣稱的調查報道,引發了公眾對護膚品宣傳規范與品質安全的高度關注。在輿論風口中,其官方代理招募模式及市場營銷策略也成為業界討論的焦點。本文將基于公開信息,對此進行客觀解析,并為有意了解該領域的人士提供一份理性的市場觀察。

一、 事件背景與品牌定位再審視

央視的報道核心在于對部分護膚品“純天然”等宣傳用語合規性的審視,這為整個行業敲響了警鐘。對于董欣品牌而言,這一事件促使消費者和潛在合作伙伴更加審慎地看待其產品核心宣稱。任何品牌的代理招募與市場策劃,都必須建立在產品品質可靠、宣傳合法合規的堅實根基之上。在考慮其商業模式前,代理商首先應確認品牌方是否已妥善解決產品資質、檢測報告、宣傳用語規范等根本性問題。

二、 官方代理招募渠道與模式探析

根據過往公開信息,類似品牌的官方代理招募通常遵循以下路徑,潛在參與者務必通過官方唯一渠道進行核實:

- 官方核心渠道:尋找并確認品牌唯一的官方網站、經認證的官方微信公眾號或應用程序。所有正式的招募信息、政策解讀都應以官方發布為準,這是避免受騙的關鍵。

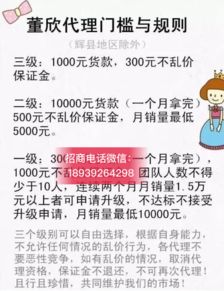

- 層級與門檻:此類社交電商模式常設有不同級別的代理(如體驗官、經銷商、總代等),各級別對應不同的首次進貨額(拿貨成本)、價格折扣及權益。官方會明確公示各級別的具體要求和政策。

- 官方申請流程:通常包括在線提交申請資料、官方審核、簽署正式代理協議、完成首期進貨及培訓等步驟。整個過程不應存在模糊地帶或高額、不合理的“加盟費”。

重要提示:在央視報道引發關注后,品牌方的代理政策可能存在調整與規范。潛在代理商應格外關注品牌方是否提供了更完善的產品合規證明、更透明的代理權益保障以及更嚴格的宣傳規范培訓。

三、 市場營銷策劃的核心要素與合規調整

無論風波前后,有效的市場營銷策劃都離不開以下幾個核心要素,且當前必須將“合規”置于首位:

- 產品策略重塑:淡化過度依賴的“純天然”營銷話術,轉向突出產品具體的、可驗證的成分功效、配方科技、安全檢測報告(如SGS報告)及實際使用體驗。真實性是重建信任的基石。

- 價格與渠道策略:維持清晰的層級價格體系,確保終端零售價的統一與穩定。銷售渠道應嚴格依托授權代理的個人社交圈(微信、朋友圈、社群等),避免流入未授權的第三方平臺造成亂價。

- 推廣策略轉型:

- 內容營銷:鼓勵代理商創作高質量的使用心得、成分解析、護膚知識科普等內容,替代以往可能存在夸大嫌疑的直接宣傳。

- 信任建設:主動公開產品溯源信息、生產工藝及檢測流程,利用創始人或團隊的真實故事,傳遞品牌理念,而非僅僅強調致富收益。

- 培訓體系升級:官方必須加強對代理商的法規培訓,包括《廣告法》、《化妝品監督管理條例》等,確保所有市場推廣行為合法合規,杜絕虛假和夸大宣傳。

- 合規性保障:這是當前所有策略的前提。所有宣傳物料需經法務或合規部門審核;建立代理宣傳監督機制,對違規行為進行約束與管理。

四、 給潛在入局者的建議

- 全面盡職調查:深入核實品牌公司的工商資質、產品備案/注冊信息、生產方資質以及近期事件后的整改措施。

- 理性評估風險:充分理解社交電商代理模式的收入不確定性,任何承諾“輕松致富”的宣傳都需警惕。成功極度依賴于個人社交資源、銷售能力及持續學習投入。

- 聚焦產品與服務:最終留住客戶的是產品真實效果與優質服務。將自己定位為“護膚顧問”而非單純銷售,積累專業知識和誠信口碑。

- 嚴守法律底線:牢記宣傳紅線,對功效、成分的描述必須有據可依,不造謠、不傳謠,也不盲目跟風炒作。

央視的報道是一次重要的行業警醒。對于董欣或任何品牌而言,其代理模式與市場策略能否持續健康發展,根本上取決于其能否將產品品質與合規經營置于首位。對于個人而言,在考慮參與任何代理項目時,保持理性判斷、進行深度調研、堅守合規底線,是規避風險、實現長期穩健發展的不二法門。市場永遠獎勵那些提供真實價值、秉持誠信的參與者。